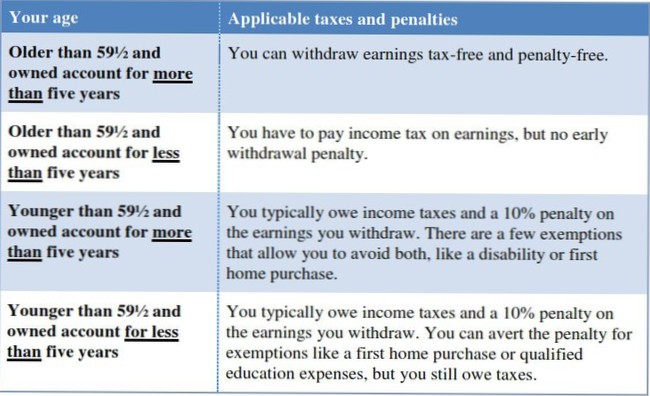

Wenn Sie Einkommenssteuer auf eine Auszahlung schulden Sobald Sie 59½ Jahre alt sind, können Sie Geld ohne eine 10% ige Strafe von jeder Art von IRA abheben. Wenn es sich um eine Roth IRA handelt und Sie seit fünf Jahren oder länger einen Roth haben, schulden Sie keine Einkommenssteuer auf die Auszahlung.

So minimieren Sie die 401 (k) - und IRA-Abhebungssteuern im Ruhestand:

Egal wie alt Sie sind, Sie können weiterhin einen Beitrag zu Ihrer Roth IRA leisten, solange Sie Einkommen verdienen - unabhängig davon, ob Sie ein Gehalt als Angestellter oder 1099 Einkommen für Vertrags- oder freiberufliche Tätigkeiten erhalten. Auf der anderen Seite müssen Sie auch nie Verteilungen vom Konto nehmen.

Wenn Sie vor Ihrem 59. Lebensjahr Geld von einer traditionellen IRA abheben, müssen Sie (mit wenigen Ausnahmen) zusätzlich zu den regulären Einkommenssteuern eine Steuerstrafe von 10% zahlen. Außerdem würde die IRA-Auszahlung als reguläres Einkommen besteuert und könnte Sie möglicherweise in eine höhere Steuerklasse treiben, was Sie noch mehr kostet.

Beiträge zu traditionellen IRAs sind steuerlich absetzbar, das Einkommen wächst steuerfrei und Abhebungen unterliegen der Einkommensteuer. ... Da Beiträge zu Roth IRAs mit Geldern nach Steuern geleistet werden, können sie jederzeit und aus jedem Grund abgehoben werden.

Das IRS erlaubt straffreie Abhebungen von Rentenkonten nach dem Alter von 59 ½ Jahren und erfordert Abhebungen nach dem 72. Lebensjahr (diese werden als erforderliche Mindestausschüttungen oder RMDs bezeichnet). Es gibt einige Ausnahmen von diesen Regeln für 401ks und andere qualifizierte Pläne.

59½ Jahre und älter: Keine Auszahlungsbeschränkungen

Sobald Sie 59½ Jahre alt sind, können Sie ohne Einschränkungen oder Strafen Geld von Ihrer traditionellen IRA abheben.

Für das Jahr, in dem Sie einreichen, umfasst das verdiente Einkommen alle Einkünfte aus der Beschäftigung, jedoch nur, wenn es im Bruttoeinkommen enthalten ist. ... Das Einkommen umfasst keine Beträge wie Renten und Renten, Sozialleistungen, Arbeitslosengeld, Arbeitnehmerentschädigungsleistungen oder Sozialversicherungsleistungen.

Lieferzeiten und Gebühren

| Methode | Lieferzeiten | Gebühren |

|---|---|---|

| Elektronischer Geldtransfer (EFT) | 1–3 Werktage | Keiner |

| Banküberweisung | Sofort* | Keiner† |

| Ein Papierscheck | 5–6 Werktage | Keiner |

| Übertragung zwischen Fidelity-Konten | Sofort | Keiner |

Einkommen. Sie können in jedem Jahr, in dem Sie Einkommen erzielt haben, eine Roth IRA eröffnen und Beiträge dazu leisten, und Sie können jedes Jahr 100 Prozent Ihres Einkommens einbringen, bis zu dem gesetzlich zulässigen Höchstbetrag. ... Sie können Beiträge leisten, auch wenn Sie Sozialversicherungsnehmer sind, aber Sie können nicht mehr als Ihr verdientes Einkommen beitragen.

Neun dieser Staaten, die kein Einkommen aus Altersversorgungsplänen besteuern, haben einfach überhaupt keine staatlichen Einkommenssteuern: Alaska, Florida, Nevada, New Hampshire, South Dakota, Tennessee, Texas, Washington und Wyoming. Die verbleibenden drei - Illinois, Mississippi und Pennsylvania - besteuern keine Ausschüttungen aus 401 (k) -Plänen, IRAs oder Renten.

Ihre monatliche Auszahlung von Ihrer IRA wird als steuerpflichtiges Einkommen behandelt, aber Sie erhalten einen Steuerabzug für den Großteil Ihrer Hypothekenzahlung, wodurch die einkommensteuerlichen Konsequenzen im Wesentlichen beseitigt werden.

Abhebungen von IRAs sind steuerpflichtiges Einkommen und Sozialversicherungsleistungen können steuerpflichtig sein. ... Wenn Sie auf einem Ihrer IRA-Konten niemals nicht abzugsfähige Beiträge geleistet haben, wird die gesamte IRA-Auszahlung als steuerpflichtiges Einkommen gezählt.

Bisher hat noch niemand einen Kommentar zu diesem Artikel abgegeben.