Zum Beispiel, wenn Sie derzeit den ganzen Monat über 500 USD auf Ihrer Kreditkarte schulden und Ihr aktueller APR 17 beträgt.99% können Sie Ihren monatlichen Zinssatz berechnen, indem Sie die 17 teilen.99% mal 12, was ungefähr 1 entspricht.49%. Dann multiplizieren Sie $ 500 x 0.0149 für einen Betrag von 7 $.45 jeden Monat.

3. Berechnen Sie Ihre Zinskosten. Nachdem Sie sowohl Ihr durchschnittliches Tagesguthaben als auch Ihren Tagessatz gefunden haben, können Sie Ihre Zinsaufwendungen berechnen. Dies kann erreicht werden, indem Sie Ihr durchschnittliches Tagesguthaben mit dem Tagessatz multiplizieren und diesen Betrag dann mit der Anzahl der Tage in Ihrem Abrechnungszyklus multiplizieren.

Um einen jährlichen Zinssatz in einen monatlichen umzurechnen, verwenden Sie die Formel "i" geteilt durch "n" oder Zinsen geteilt durch Zahlungsperioden. Um beispielsweise die monatliche Rate für ein Darlehen in Höhe von 1.200 USD mit einem Zahlungsjahr und einem Jahreszins von 10 Prozent zu bestimmen, dividieren Sie durch 12 oder 10 ÷ 12, um 0 zu erhalten.0083 Prozent als monatliche Rate.

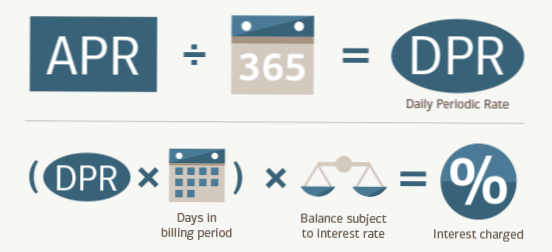

Wenn Sie eine Kreditkarte mit einem Jahreszins von 24% haben, wird Ihnen dieser Satz über 12 Monate belastet, was 2% pro Monat entspricht. Da die Monate unterschiedlich lang sind, teilen Kreditkarten den APR noch weiter in einen täglichen periodischen Satz (DPR) auf. Es ist der APR geteilt durch 365, was 0 wäre.065% pro Tag für eine Karte mit 24% APR.

Einfaches Interesse

Sammeln Sie Informationen wie Ihren Hauptdarlehensbetrag, den Zinssatz und die Gesamtzahl der Monate oder Jahre, in denen Sie das Darlehen bezahlen werden. Berechnung: Sie können Ihre Gesamtzinsen mithilfe der folgenden Formel berechnen: Hauptdarlehensbetrag x Zinssatz x Zeit (auch bekannt als Anzahl der Jahre in der Laufzeit) = Zinsen.

Um den Zinssatz einer Kreditkarte zu berechnen, teilen Sie einfach den APR durch 365 (Tage im Jahr). Hier erfahren Sie, wie viel Zinsen Ihnen jeden Tag berechnet werden, wenn Sie von Monat zu Monat einen Saldo haben. Wenn Ihr APR beispielsweise 15% beträgt, werden Ihnen Zinsen für Ihr ausstehendes Guthaben in Höhe eines Tageszinssatzes von 0 berechnet.41%.

Ich habe meine gesamte Rechnung bei Fälligkeit im letzten Monat bezahlt und trotzdem Zinsen berechnet. ... Dies bedeutet, dass Ihnen, wenn Sie einen Saldo hatten, vom Zeitpunkt des Absendens Ihrer Rechnung bis zum Eingang Ihrer Zahlung bei Ihrem Kartenaussteller Zinsen berechnet werden - manchmal auch als „Restzinsen“ bezeichnet.

Ein jährlicher Prozentsatz (APR) ist ein breiteres Maß für die Kosten der Kreditaufnahme als der Zinssatz. Der APR spiegelt den Zinssatz, alle Punkte, Hypothekenmaklergebühren und andere Gebühren wider, die Sie zahlen, um das Darlehen zu erhalten. Aus diesem Grund ist Ihr APR normalerweise höher als Ihr Zinssatz.

Ein guter Jahreszins für eine Kreditkarte liegt bei 14% und darunter. Dies ist ungefähr der durchschnittliche Jahreszins unter den Kreditkartenangeboten für Personen mit ausgezeichneter Kreditwürdigkeit. Und ein guter APR für eine Kreditkarte ist 0%. Mit der richtigen 0% -Kreditkarte können Sie Zinsen für Einkäufe mit großen Tickets vollständig vermeiden oder die Kosten für bestehende Schulden senken.

Ein guter Jahreszins für ein persönliches Darlehen liegt zwischen 3.99% und 11%. Der niedrigste Jahreszins für ein persönliches Darlehen liegt bei 3.99%. Und der durchschnittliche Jahreszins für einen Privatkredit liegt laut Federal Reserve bei rund 11%. Sie werden wahrscheinlich nur Preise nahe 3 erhalten können.99%, wenn Sie ausgezeichnete Kredit haben.

Ist 24.99 Apr gut? Ja, ich würde 24 in Betracht ziehen.99% ein hoher Zinssatz. Die durchschnittliche Rate liegt bei 19.9%, aber es ist möglich, einen niedrigeren Satz zu erhalten, wenn Sie eine gute Bonität haben.

Ein guter Jahreszins für eine erste Kreditkarte liegt unter 20%. Die beste niedrig verzinsliche Erstkreditkarte ist die Bank of America® Cash Rewards-Kreditkarte für Studenten, da sie Einführungs-APRs von 0% für 15 Monate bei Einkäufen und 0% für 15 Monate bei Saldotransfers mit einem regulären APR von 13 bietet.99% - 23.99% (V).

Zahlen Sie Ihr Guthaben jeden Monat aus.

Vermeiden Sie es, Zinsen für Ihre Kreditkarteneinkäufe zu zahlen, indem Sie in jedem Abrechnungszyklus den vollen Restbetrag bezahlen. Widerstehen Sie der Versuchung, mehr auszugeben, als Sie für einen bestimmten Monat bezahlen können, und genießen Sie die Vorteile einer Kreditkarte ohne Zinsbelastung.

Bisher hat noch niemand einen Kommentar zu diesem Artikel abgegeben.