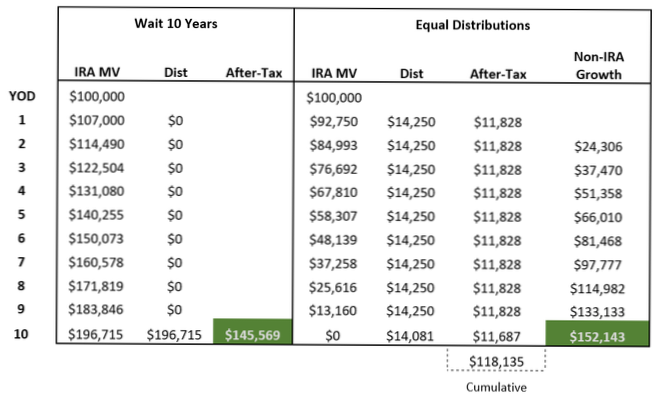

DIE 10-JAHRES-REGEL. Eine der großen Änderungen im SECURE Act war die Abschaffung der Stretch IRA für die meisten Nicht-Ehegatten-Begünstigten. Es wurde durch die „10-Jahres-Regel“ ersetzt, nach der die geerbten IRA- (oder Roth IRA-) Mittel bis zum Ende des 10-Jahres-Zeitraums nach dem Tod des IRA-Eigentümers abgehoben werden müssen.

Ab 2020 muss für IRAs, die an die meisten Begünstigten ohne Ehegatten übergehen (ohne minderjährige Kinder des Eigentümers, chronisch krank oder behindert, weniger als 10 Jahre jünger und ordnungsgemäß ausgearbeitete „durchsichtige“ Trusts), die gesamte IRA sein verteilt bis zum Ende des 10. Jahres nach dem Tod des Besitzers.

Berechtigte designierte Begünstigte müssen die 10-Jahres-Regel nicht anwenden und können sich dafür entscheiden, Ausschüttungen über ihre einzelne Lebenserwartung vorzunehmen.

Nach dem neuen Gesetz müssen Nicht-Ehegatten-Begünstigte innerhalb von 10 Jahren nach dem Tod des ursprünglichen Kontoinhabers alle Gelder in der geerbten IRA abheben. Dies gilt für IRAs, die nach dem Dezember geerbt wurden. 31, 2019.

Jede andere Person, die weniger als 10 Jahre jünger als der Verstorbene ist. Dies ist ein Allheilmittel, zu dem bestimmte Freunde und Geschwister (je nach Alter) gehören, die als Begünstigte eines Rentenkontos identifiziert werden.

Sie erreichen nach dem 31. Dezember 2019 das Alter von 70½ Jahren, sodass Sie erst mit 72 Jahren eine Mindestausschüttung vornehmen müssen. Sie haben am 1. Juli 2021 das 72. Lebensjahr erreicht. Sie müssen Ihren ersten RMD (für 2021) bis zum 1. April 2022 einnehmen, danach am 31. Dezember jährlich.

DIE 10-JAHRES-REGEL. Eine der großen Änderungen im SECURE Act war die Abschaffung der Stretch IRA für die meisten Nicht-Ehegatten-Begünstigten. Es wurde durch die „10-Jahres-Regel“ ersetzt, nach der die geerbten IRA- (oder Roth IRA-) Mittel bis zum Ende des 10-Jahres-Zeitraums nach dem Tod des IRA-Eigentümers abgehoben werden müssen.

Begünstigte, die IRAs vor 2020 geerbt haben, sind großväterlich. Sie können die alten Regeln befolgen und weiterhin von einer Stretch-IRA profitieren.

Enkelkinder fallen im Allgemeinen unter die Kategorie „designierter Begünstigter“, was bedeutet, dass sie das Vermögen ohne RMDs jedes Jahr nach Belieben verteilen können - sofern alle Vermögenswerte innerhalb von 10 Jahren verteilt werden.

Die Änderungen des SECURE Act an den Post-Death-Regeln für Inhaber von Altersversorgungskonten (IRA, 401 (k), 403 (b) usw.) wirkt sich auf viele Begünstigte aus, die innerhalb von 10 Jahren nach dem Jahr des Todes des Kontoinhabers Gelder von ihren geerbten Konten ausschütten müssen. ... als Ihr IRA- oder 401 (k) -Begünstigter.

Konventionelle Erkenntnisse legen nahe, dass das Erben einer Roth IRA immer besser ist als das Erben einer traditionellen IRA. ... „Die Grundregel für Roth IRA-Beiträge / -Umwandlungen bleibt unabhängig davon, wer den Abzug vornimmt - der ursprüngliche Eigentümer oder Begünstigte“, sagt Spiegelman.

Wenn der Verstorbene seine erste Roth IRA in den Jahren 2016, 2017, 2018, 2019 oder 2020 eröffnete, wäre das Einkommen steuerpflichtig, wenn es vor Ablauf des geltenden Fünfjahreszeitraums ausgeschüttet würde.

Das Coronavirus Aid, Relief and Economic Security Act (CARES Act) verzichtet im Jahr 2020 auf die erforderlichen Mindestausschüttungen für IRAs und Pensionspläne, einschließlich Begünstigter mit geerbten Konten. Dieser Verzicht umfasst RMDs für Personen, die 2019 70 ½ Jahre alt wurden und 2020 ihren ersten RMD erhielten.

Bisher hat noch niemand einen Kommentar zu diesem Artikel abgegeben.